|

|

N°71 - RSE et indicateurs - 19 Février 2016 | Exaris.fr |

|

ExarisInfo 71 - RSE et indicateurs.pdf ExarisInfo 71 - RSE et indicateurs.pdf |

Comment chiffrer la responsabilité sociétale ? |

||

|

Nous avons déjà consacré trois numéros d’ExarisInfo à la RSE (n°40, 46 et 58), dont les principes-clefs commencent à être désormais connus de la plupart des entreprises. Rappelons seulement que la Responsabilité Sociétale des Entreprises (parfois appelée Responsabilité Sociale des Entreprises ou des Organisations) se fonde sur sept principes (détaillés dans la norme ISO26000), dont les deux suivants :

Ces deux principes sous-tendent l’exigence de la Loi Grenelle 2 faite aux grandes[1] entreprises ainsi qu’aux entreprises cotées « d’intégrer des informations environnementales, sociales et sociétales dans leur rapport annuel de gestion », se traduisant le plus souvent par la publication d’un « Rapport RSE » complémentaire du rapport annuel de gestion. En outre ces « informations » demandées dans le rapport doivent respecter un cadre précis et être collectées selon un protocole défini et vérifiable. Une limite que l’on peut pressentir à cette exigence est de « forcer » l’esprit RSE d’entreprises qui n’adhèrent peut-être pas toutes à ses principes fondamentaux… Par ailleurs la Loi Grenelle 2 n’interdit aucunement aux dirigeants d’entreprises plus petites mais qui, elles, adhèrent pleinement aux principes de la RSE de se plier à l’exercice… Lequel présente un intérêt majeur pour les esprits cartésiens : celui de donner une dimension concrète à la RSE par le biais d’indicateurs chiffrés. Après avoir traité dans nos numéros précédents la RSE sous l’angle de ses principes fondamentaux et questions centrales dans une perspective de déploiement, nous nous intéresserons ici aux moyens d’évaluer les résultats d’une démarche RSE. [1] plus de 500 salariés permanents et dont le chiffre d’affaires ou le total de bilan est supérieur à 100 millions d’euros | ||

1. Les indicateurs de la RSE |

||

|

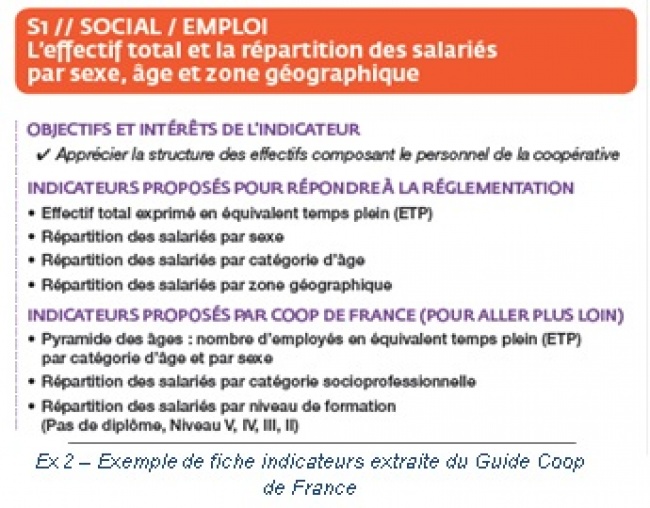

Les sociétés cotées et les grandes entreprises doivent donc publier un « rapport RSE ». Afin d’aider les entreprises à répondre aux exigences règlementaires de manière exhaustive et structurée une organisation internationale indépendante a été fondée, le « GRI » (Global Reporting Initiative), qui publie un guide pour la consolidation des informations relatives à la RSE. Ce guide, le « G4 », propose des indicateurs permettant de « chiffrer » la prise en compte des sept questions centrales de la RSE définies dans la norme ISO26000 : Gouvernance de l’organisation, Loyauté des pratiques, Droits de l’homme, Relations et conditions de travail, Environnement, Questions relatives aux consommateurs, Communauté et développement local. L’exemple ci-dessous (exemple 1) est un extrait du Guide du GRI contenant un exemple d’indicateur relatif à la question de l’Environnement. Le document du GRI est toutefois destiné à l’ensemble des secteurs d’activité et aux grands groupes ; à ce titre il est relativement lourd à exploiter pour des entreprises plus petites. Après avoir publié en août 2012 le Guide d’utilisation de l’ISO 26000 (accord AFNOR X30-030), COOP de France a donc de nouveau pris l’initiative en proposant une « traduction opérationnelle » du Guide du GRI à destination des entreprises du secteur agroalimentaire français qui souhaiteraient se lancer dans la publication d’un rapport RSE. Intitulé « ACCOMPAGNEMENT AU REPORTING RSE pour les entreprises coopératives agricoles et agroalimentaires » et publié en décembre 2014 ce guide s’adresse d’abord au monde coopératif, dont les valeurs épousent structurellement plusieurs principes de la RSE, mais il est applicable par toute entreprise du secteur agroalimentaire, qu’elle soit soumise ou non aux exigences de la loi Grenelle 2. Le guide propose des « Fiches indicateurs » par thématiques, structurées selon les sept questions centrales de l’ISO26000 (cf. exemple 2 en page suivante, relatif à la question centrale Relations et conditions de travail). Certaines entreprises publiaient déjà un rapport RSE avant la parution de ce guide, notamment dans le cadre de la démarche 3D Destination Développement Durable®, également initiée par Coop de France en partenariat avec l’AFNOR ; ce guide vient néanmoins proposer un cadre harmonisé pour la consolidation d’indicateurs communs, cohérents avec les informations demandées par la Loi Grenelle 2 et avec les recommandations du GRI. | ||

2. Publication d’un « Rapport RSE » : intéręt et limites |

||

|

Un rapport RSE est en règle générale structuré en deux parties :

Rendus publics ces rapports permettent à chacun de se faire une idée quant à la portée de l’engagement RSE d’une organisation. La couverture des enjeux se veut exhaustive et les indicateurs fournissent des informations factuelles sur la « performance RSE ». Le site RSE Agro (site de la démarche 3D) met ainsi en libre accès les rapports publiés par les adhérents à la démarche. L’initiative, totalement volontaire, est certes louable et nul doute que les entreprises qui se sont soumises à l’exercice démontrent une réelle volonté de transparence : les parties prenantes qui souhaitent connaître le niveau d’efforts de l’entreprise sur un domaine d’action particulier (cf. ExarisInfo n°40) y trouveront à ce titre un certain nombre de réponses. Le rapport RSE pourra notamment être utile pour répondre aux clients qui intègrent progressivement des questions relatives à la RSE dans les questionnaires adressés à leurs fournisseurs. Toutefois on peut entrevoir plusieurs limites à cet exercice, notamment deux :

| ||

3. Transparence vs reconnaissance |

||

|

Les éléments et avancées évoquées aux deux points précédents révèlent une volonté « concrète » du monde agroalimentaire, notamment coopératif, de prendre à son compte la RSE de manière pragmatique. Ces initiatives en faveur de rapports RSE harmonisés et factuels vont dans le sens de la transparence et du principe de « redevabilité ». Mais qu’en est-il de la reconnaissance, c’est-à-dire de la « valorisation positive » auprès des parties prenantes du « niveau RSE » d’une entreprise ? A ce titre la publication d’un rapport ne donne aucune information directe ; chacun devra lire les 40 à 200 pages du rapport pour se faire une idée, en comparant le cas échéant des rapports concurrents. La tentation du « rating RSE » (ou cotation / scoring) est donc grande, malgré la limite posée par la norme ISO26000 dont la vocation n’est pas de servir de support à une certification (cf. ExarisInfo n°46). De nombreuses démarches privées ont donc vu le jour ; la plupart des organismes de cotation ou de certification se sont dotés d’une démarche d’évaluation de la RSE proposée à leurs clients. Dans la multitude et l’hétérogénéité de l’offre nous avons identifié une initiative qui semble se démarquer à l’échelle française : le label LUCIE. Cette démarche se présente comme indépendante (notion toujours relative) et propose de « labelliser » les entreprises selon un protocole détaillé, la décision finale d’attribution ou non du label étant prise par un comité de labellisation. On retrouve de nouveau l’AFNOR parmi les partenaires de la démarche, AFNOR Certification et VIGEO étant les deux organismes d’évaluation retenus pour effectuer les « audits » de labellisation. Il est à souligner qu’à ce jour la liste des labellisés contient peu de noms de l’agroalimentaire. Nous reviendrons sans doute ultérieurement sur cette démarche visiblement en progression. Néanmoins à ce stade nous pouvons déjà soulever une question : la démarche de labellisation ne semble pas s’appuyer sur une base de données d’indicateurs de référence (cf. point 2) qui permettraient d’objectiver encore davantage la reconnaissance… Mais admettons que ce travail ne sera pas aisé ! | ||

Conclusion |

||

|

Au lendemain de la COP21, dans un contexte socio-économique compliqué, l’idée que l’avenir des entreprises passe par leur développement durable, impliquant une pleine « responsabilité sociale et sociétale », progresse au sein des filières agroalimentaires. On s’éloigne progressivement du « green washing » pour tendre vers davantage de gouvernance responsable, de transparence et de mesure des résultats. Une tendance que nous soutenons et accompagnons sans réserve. N’hésitez pas à nous contacter pour avancer ensemble sur ce thème. | ||

Sičge social |

Tél. +33 (0)9 51 19 32 12 |